文丨张小漫

在医疗健康领域,“大象起舞”通常不仅意味着体量的膨胀,更意味着风向的巨变。

北京时间2026年1月21日,强生发布了2025年第四季度及全年财报。数据显示,强生第四季度销售额达到246亿美元,同比增长9.1%;全年销售额达到942亿美元,同比增长6.0%。

但比这组稳健增长的数字更具侵略性的,是强生对2026年的业绩指引:公司预计2026年全年销售额中位数将达到1005亿美元,同比增长约6.7%。

这意味着,强生正在冲刺“千亿美元俱乐部”。

强生董事会主席兼首席执行官JoaquinDuato在财报中直言:“2025年是强生的‘弹射起步年(catapultyear)’,我们拥有历史上最强大的产品组合和管线。”

剥离了低增长的消费品业务,重组了拖后腿的骨科产线,手握Ottava手术机器人和CAR-T细胞疗法两张王牌,现在的强生,正在通过极致的“科技创新”,重塑全球医疗产业的竞争格局。

01

底气:

净利润暴增

在分析具体的业务线之前,我们必须先看一看强生最新财报里最核心的财务指标——利润。这不仅代表了赚钱的能力,更代表了巨头转型的成效。

财报显示,2025年第四季度,强生的净利润达到了惊人的51.16亿美元,相比2024年同期的34.31亿美元,同比大幅增长了49.1%。

该数据含金量极高:它意味着在剥离了Kenvue(旗下拥有邦迪、泰诺等品牌)之后,强生留下的“创新药(InnovativeMedicine)”和“医疗科技(MedTech)”两大核心业务,拥有远超消费品的利润率和造血能力。

从全年维度来看,强生2025年全年净利润为268.04亿美元,同比增幅高达90.6%。

正是凭借这份底气,强生在财报中给出了极具信心的2026年业绩展望:

预计2026年全年销售额在1000.6亿美元至1010.8亿美元之间,中点值为1005.8亿美元。

如果达成,这将是强生历史上首次突破千亿美元大关。

同时,预计2026年调整后运营销售额增长率将在5.4%至6.4%之间,调整后每股收益(EPS)将在11.43美元至11.63美元之间,中点增长率为6.9%。

这份指引传递了一个明确的信号:强生不是在守成,而是在加速进攻。

02

进攻:

向达芬奇亮剑

在本次财报中,有一条被淹没在财务数字中,但对医疗科技(MedTech)行业具有重磅影响的消息:强生已向FDA提交了Ottava手术机器人系统的申请。

据了解,Ottava手术机器人系统的突出特点在于其独特的整合设计。

具体来说,该系统拥有四个机械臂,能够将机械臂整合到一个标准尺寸的手术台中,形成隐形架构。这种设计使机械臂在需要时可以固定在手术台上,不需要时则存放在手术台下,有效节省手术室空间并改善工作流程。

此外,系统具备“双动”功能,可实现手术台和机械臂的统一运动,让手术团队在不中断手术的情况下重新定位患者。

众所周知,在软组织手术机器人领域,直觉外科的“达芬奇”系统几乎是垄断般的存在。多年来,无数挑战者试图分一杯羹,但都未能撼动其地位。

强生的Ottava系统被视为最有力的竞争者之一。此次向FDA提交申请,标志着强生正式走完了研发的最关键一步,即将进入商业化审批的深水区。

虽然财报未披露更多技术细节,但强生将Ottava的提交列为季度“重大监管里程碑”之首,足见其内部战略地位。

如果Ottava能在2026年顺利获批,全球外科手术机器人市场将正式迎来“双雄争霸”的时代。

而在等待机器人获批的前夜,强生的医疗科技(MedTech)业务依然表现出了强劲的增长韧性。

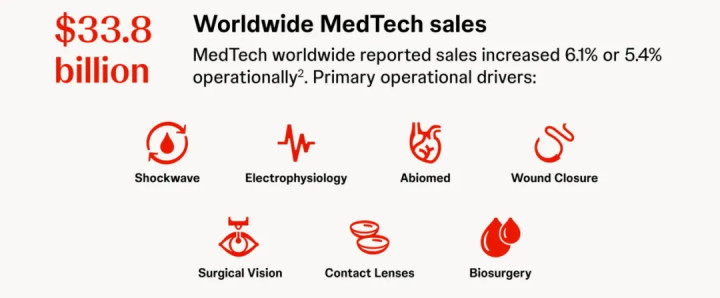

从财务数字来看,2025年Q4强生MedTech业务全球销售额为88.01亿美元,同比增长7.5%;全年销售额338亿美元,同比增长6.1%。

在这背后,真正拉动增长的不是传统的骨科或外科手术工具,而是高壁垒的心血管业务。

同时,电生理产品在2025年Q4全球销售额为22.99亿美元,米兰体育官网同比增长11.5%,显示出强生在房颤治疗等领域的绝对统治力。

心脏辅助泵的业务数据也十分亮眼:2025年Q4全球销售额4.6亿美元,同比暴增19.8%。Abiomed的强劲表现证明了强生当年重金收购的正确性。

{jz:field.toptypename/}此外,财报特别提到,收购Shockwave为MedTech全年的运营增长贡献了1.1%。

这意味着,强生正在通过“买买买”构建一个围绕心脏介入的高精尖技术护城河。

相比之下,传统的骨科业务略显疲软,2025年Q4全球销售额24.38亿美元,仅微增0.5%。这也解释了为什么强生要在这个领域大刀阔斧地进行重组。

03跨越“专利悬崖”:

谁在接棒药王?

对于医疗巨头来说,“专利悬崖”是永远的痛。

强生也不例外。

作为曾经的“药王”,Stelara(乌司奴单抗)正面临生物类似药的激烈竞争。财报显示,Stelara在免疫学领域的下滑对该板块造成了约1040个基点的负面影响。

然而,强生创新药(InnovativeMedicine)板块2025年Q4依然实现了10.0%的增长,销售额达到157.63亿美元。

强生是如何做到的?

答案在于两款增速超过60%的“超级单品”和肿瘤业务的全面爆发。

首先是超级单品CAR-T与抗抑郁“神药”:如果说Stelara代表了过去,那么Carvykti和Spravato就代表了强生的未来。

作为一款针对复发/难治性多发性骨髓瘤的BCMACAR-T疗法,Carvykti在2025年Q4的全球销售额达到3.34亿美元,同比增长63.2%。

值得注意的是,Carvykti不仅在美国市场狂飙(增长38.2%),在国际市场更是实现了从0.31亿美元到1.35亿美元的爆发式增长。

随着早期治疗适应症的拓展,这款药物正在迅速成为强生肿瘤管线的现金牛。

另一款抗抑郁鼻喷剂Spravato,主要用于治疗难治性抑郁症。2025年Q4全球销售额为2.69亿美元,同比增长63.0%。

该喷剂甚至在全年维度上也保持了59.9%的增长速度,全年销售额达到9.29亿美元,距离成为“重磅炸弹”(10亿美元年销售额)仅一步之遥。

其次是肿瘤业务的全线飘红。

除了CAR-T,强生的肿瘤板块整体表现堪称炸裂,2025年Q4销售额达到68.61亿美元,同比增长21.9%。

其中,作为多发性骨髓瘤的基石疗法,Darzalex(达雷妥尤单抗)处于“狂奔状态”,2025年Q4全球销售额突破30亿美元大关,同比增长24.1%。

另一款治疗多发性骨髓瘤的双抗药物Tecvayli在2025年Q4销售额达1.49亿美元,同比激增73.1%。

毫不夸张地说,强生通过在多发性骨髓瘤领域的密集布局(Darzalex+Carvykti+Tecvayli),已经挖出了一条又宽又深的护城河。

04

敢于“断舍离”:

对自己动刀的巨头

光鲜的增长数字背后,是强生管理层对低效资产的冷酷清理。

要冲击千亿营收,强生不能有短板。

财报中披露了几个关键的重组动作,显示出公司在追求极致效率时的果断:

其一,是骨科业务的重组。

强生在2023年启动了骨科业务重组,旨在退出部分市场和产品线。

财报显示,这一计划在2025年Q4基本完成,但在当季度仍产生了1.62亿美元的重组费用(全年累计3.07亿美元)。

这意味着强生宁愿承受短期的财务阵痛,也要甩掉增长乏力的包袱。

其二,外科业务重组。

除了骨科,强生在2025年又启动了针对外科业务的重组计划,旨在简化运营并退出非战略性产品线。该计划在当年Q4产生了4800万美元的费用。

这解释了为何外科业务在2025年Q4的运营效率能够得到保障——通过不断地修剪枝叶,让养分流向Ottava机器人和高值耗材等核心领域。

因此,从强生2025年财报的字里行间,我们看到的是一个教科书般的巨头转型样本:

面对专利悬崖,强生没有坐以待毙,而是用CAR-T和双抗等前沿疗法硬生生砸出了第二增长曲线;

面对手术机器人的技术代差,强生通过数年的研发和并购,终于要把Ottava推向“战场”;

面对组织臃肿,强生果断剥离消费品业务,并持续对骨科和外科动刀。

正如财报中所言,2025年是一个“新时代(newera)”的开端。

站在这个维度上,2026年将是验证强生商业模式新逻辑的关键之年。

如果Ottava能顺利获批并在与达芬奇的正面交锋中站稳脚跟,如果Carvykti能继续保持60%以上的增速,那么1000亿美金或许只是强生这个庞大帝国新征程的起点。

这场医疗科技领域的巅峰对决,才刚刚开始。

备案号:

备案号: